Доброго времени суток! Наступил новый 2016 год и теперь самое время написать статью о ССЧ (среднесписочной численности сотрудников) в 2016 году.

Тему ССЧ я уже рассматривал в статье “ ”. Покопавшись в законодательных документах я не нашел никаких изменений которые вступили в силу с 2016 года.

Последний документ в котором рассматривается ССЧ – это приказ Росстата от 28.10.2013 № 428 . Именно на основании его я готовил статью для ССЧ 2015 года.

Но тема есть тема, так что повторим пройденный материал, а для тех кто впервые сталкивается с данным вопросом будет полный и полезный материал.

Сразу хочу напомнить, что индивидуальные предприниматели которые не зарегистрированы в качестве работодателей ССЧ отчетность в 2016 году не сдает так же как и в 2015.

ВНИМАНИЕ! Правильно читайте абзац выше, имеются ввиду предприниматели которые не стоят на учете в ПФР и , а не те у кого нет работников!

Вы можете быть работодателем не имея ни одного работника (если стоите на учете в данных заведениях), я сам столкнулся с этим и когда с 2014 года отменили сдачу ССЧ для предпринимателей не являющихся работодателями не правильно трактовал это нововведение. Работников у меня (ИП) не было и я со спокойной душой не сдавал отчетность ССЧ, после чего оказалось, что я состою как работодатель и меня оштрафовали на 4000 руб., по 1000 руб. за каждый квартал и только после того как я снялся с учета как работодатель теперь перестал сдавать отчетность ССЧ. (вот такой неудачный личный опыт трактования законодательства).

И так, среднесписочная численность сотрудников для ООО или ИП в 2016 году:

ССЧ для предпринимателей и ООО в 2016 году

Как я уже говорил выше ИП не состоящие на учете как работодатели сдавать эту отчетность не должны. Тут же поясню, любое вновь открытое ИП изначально не является работодателем и для того чтобы нанимать на учет работников такие ИП должны зарегистрироваться как работодатели.

Относительно ООО, тут без вопросов, любая организация автоматически является работодателем, так как даже директор который обязательно должен быть в любом ООО является работником.

Аббревиатура ССЧ

ССЧ – расшифровывается как среднесписочная численность сотрудников в организации или у предпринимателя.

Как сдавать ССЧ в 2016 году

Отчетность ССЧ сдается в налоговую инспекцию по месту регистрации предпринимателя или организации. Для того чтобы сдать отчетность ССЧ необходимо заполнить и сдать в налоговую специальный бланк: скачать бланк ССЧ . Как правильно заполнить ССЧ: скачать образец заполнения ССЧ 2016 .

Срок сдачи среднесписочной численности в 2016 году

- Если Вы только открыли ООО или провели его реорганизацию сдать отчетность ССЧ необходимо до 20 числа месяца следующего за тем в котором было открыто ООО или проведена реорганизация;

- Если Вы закрываете ООО или ИП, то Вам так же необходимо сдать отчетность ССЧ;

- Сдавать ежегодную отчетность ССЧ для ООО и ИП за 2016 год необходимо до 20 января 2017 года.

Кого не включают при расчете отчетности ССЧ

- Женщин которые находятся в декретном отпуске или отпуске по уходу за ребенком;

- Сотрудников работающих по совместительству;

- Сотрудников которые работают в организации по договорам;

- Практикантов и учеников;

- ИП – сам предприниматель не включается в среднесписочную численность сотрудников, так как не является работником и не получает зарплату.

Формула для расчета ССЧ за 2016 год

Для того чтобы провести правильно расчеты среднесписочной численности сотрудников за 2016 год нужно воспользоваться формулой:

ССЧ (за 2016 год) = ((ССЧ за январь 2016 года)+(ССЧ за февраль 2016 года)+(ССЧ за март 2016 года)+(ССЧ за апрель 2016 года)+(ССЧ за май 2016 года)+(ССЧ за июнь 2016 года)+(ССЧ за июль 2016 года)+(ССЧ за август 2016 года)+(ССЧ за сентябрь 2016 года)+(ССЧ за октябрь 2016 года)+(ССЧ за ноябрь 2016 года)+(ССЧ за декабрь 2016 года)) : 12

Из формулы видно, что мы берем ССЧ за каждый месяц в 2016 году и складываем их после чего делим на 12 (это количество месяцев). Именно так выглядит формула для расчета среднесписочной численности сотрудников за 2016 год.

Формула расчета ССЧ в 2016 году за месяц

Предположим, что нужно узнать размер ССЧ за январь 2016 года:

Так же предположим, что организация отдыхала до 11.01.2016, а количество человек с 1 по 11 января было 4, а с 11.01.2016 взяли на работу еще 2х человек. Первое что я хочу отметить, выходные дни никак не влияют на расчет ССЧ! Теперь смотрим, как будет выглядеть расчет ССЧ в нашем частном случае за январь:

ССЧ (за январь 2016 года) = ((01.01.2016 = 4 чел.)+(02.01.2016 = 4 чел.)+(03.01.2016 = 4 чел.)+(04.01.2016 = 4 чел.)+(05.01.2016 = 4 чел.)+(06.01.2016 = 4 чел.)+(07.01.2016 = 4 чел.)+(08.01.2016 = 4 чел.)+(09.01.2016 = 4 чел.)+(10.01.2016 = 4 чел.)+(11.01.2016 = 6 чел.)+(12.01.2016 = 6 чел.)+(13.01.2016 = 6 чел.)+(14.01.2016 = 6 чел.)+(15.01.2016 = 6 чел.)+(16.01.2016 = 6 чел.)+(17.01.2016 = 6 чел.)+(18.01.2016 = 6 чел.)+(19.01.2016 = 6 чел.)+(20.01.2016 = 6 чел.)+(21.01.2016 = 6 чел.)+(22.01.2016 = 6 чел.)+(23.01.2016 = 6 чел.)+(24.01.2016 = 6 чел.)+(25.01.2016 = 6 чел.)+(26.01.2016 = 6 чел.)+(27.01.2016 = 6 чел.)+(28.01.2016 = 6 чел.)+(29.01.2016 = 6 чел.)+(30.01.2016 = 6 чел.)+(31.01.2016 = 6 чел.)) : 31 = (4+4+4+4+4+4+4+4+4+4+6+6+6+6+6+6+6+6+6+6+6+6+6+6+6+6+6+6+6+6+6):31 = 166: 31 = 5,35

Как Вы понимаете числа я проставил для того чтобы было более понятно, а так при расчете просто ставите за каждый день количество работников и складываете их, в моем случае при сложении получилось 166 и делю полученную сумму на количество дней в месяце (в январе 31 день) именно поэтому я разделил на цифру 31, в итоге получилось не целое число 5,35

Вы конечно должны понимать, что работники могут быть только целыми числами, поэтому округляем до целых чисел.

Вспоминаем школьную программу: если после запятой число меньше 5, то округляем в меньшую сторону, если 5 или больше 5 то в большую.

Если посмотреть на мой пример: 5,35 – после запятой 3, что меньше 5 следовательно округляем в меньшую сторону то есть до 5.

В моем случае получили что ССЧ за январь 2016 года = 5.

Эту же процедуру проделываем для каждого месяца в году и подставляем получившиеся числа в формулу ССЧ за 2016 год.

Как рассчитать ССЧ за 2016 год

Как рассчитывать ССЧ за месяц мы с Вами уже научились и я не буду рассчитывать для каждого месяца, сделаете это самостоятельно.

1. ССЧ январь 2016 = 3;

2. ССЧ февраль 2016 = 3;

3. ССЧ март 2016 = 4;

4. ССЧ апрель 2016 = 1;

5. ССЧ май 2016 = 1;

6. ССЧ июнь 2016 = 8;

7. ССЧ июль 2016 = 11;

8. ССЧ август 2016 = 11;

9. ССЧ сентябрь 2016 = 2;

10. ССЧ октябрь 2016 = 1;

11. ССЧ ноябрь 2016 = 4;

12. ССЧ декабрь 2016 =4.

Вспоминаем формулу расчета ССЧ за 2016 год = ((ССЧ за январь 2016 года)+(ССЧ за февраль 2016 года)+(ССЧ за март 2016 года)+(ССЧ за апрель 2016 года)+(ССЧ за май 2016 года)+(ССЧ за июнь 2016 года)+(ССЧ за июль 2016 года)+(ССЧ за август 2016 года)+(ССЧ за сентябрь 2016 года)+(ССЧ за октябрь 2016 года)+(ССЧ за ноябрь 2016 года)+(ССЧ за декабрь 2016 года)) : 12

Осталось подставить полученные данные по месяцам и разделить на 12 (количество месяцев)

Для моего случая: ССЧ за 2016 год = (3+3+4+1+1+8+11+11+2+1+4+4) : 12 = 4,25 как видно число опять не целое и необходимо округлять, в моем случае снова в меньшую сторону. Итого ССЧ 2016 года = 4 (именно для моего примера, у Вас цифры будут совсем другие).

Расчет ССЧ в 2016 году (не полный год)

Предположим, что ИП встал как работодатель на учет в июле 2016 года. Как нам вычислить ССЧ за 2016 год?

Все очень просто, рассчитываем так же как и за обычный год, только за месяцы в которых ИП не являлся работодателем ставим нули, за месяцы которые ИП был работодателем я опять же для примера возьму данные которые использовал до этого:

ССЧ за не полный 2016 год = ((январь 2016 = 0)+(февраль 2016 = 0)+(март 2016 = 0)+(апрель 2016 = 0)+(май 2016 = 0)+(июнь 2016 = 0)+(июль 2016 = 11)+(август 2016 = 11)+(сентябрь 2016 = 2)+(октябрь 2016 = 1)+(ноябрь 2016 = 4)+(декабрь 2016 = 4)) : 12 = (0+0+0+0+0+0+11+11+2+1+4+4):12= 2,75

Так же округляем как и при расчете полного года, то есть 2,75 округляем до 3.

ССЧ за неполный 2016 год = 3 – для нашего конкретного случая.

В настоящее время многие предприниматели для расчета налогов, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию , попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут . Все документы соответствуют действующему законодательству РФ.

Вот так необходимо производить расчеты среднесписочной численности сотрудников. Надеюсь вопросов у Вас не осталось, если они все же есть, то задаем их в комментариях к статье или в мою группу в контакте “

Деятельность хозяйствующего субъекта характеризуется по ряду критериев, среди которых особое место отдается такому показателю, как сведения о среднесписочной численности работников фирмы. Он используется при отнесении компании к той или иной группе в соответствии с размерами фирмы. Поэтому списочная численность записывается во многих отчетах, которые представляют организации.

Среднесписочная численность это данные о том, сколько сотрудников работают за определенный период в компании в среднем.

Она обязательно должна определяться на каждом субъекте, являющимся нанимателем трудовых ресурсов. При расчете данного показателя используются самые разнообразные отчетные промежутки - один месяц, три, двенадцать (год).

Независимо от времени, нормы закона установили единую методологию определения этого показателя.

Предоставление информации, куда входит и среднесписочная численность для вновь созданных организаций также обязательно, как и для работающих компаний. Законодательство требует, чтобы эти предприятия до двадцатого числа месяца, после регистрации в ЕГРЮЛ, направляли отчеты с данными показателями в налоговую.

В дальнейшем они сдают отчет о среднесписочной численности в обычном порядке. Таким образом, данная отчетность ими подается два раза при создании компании.

Внимание! Сведения о среднесписочной численности работников не обязательно представлять только субъектам бизнеса, которые работают в качестве индивидуальных предпринимателей без привлечения наемного труда. Это правило начало действовать только с 2014 года.

Значимость данных сведений определяется способом их использования при определении других важнейших показателей, например, средняя зарплата.

Разделение фирм по размеру предприятия происходит по среднесписочной численности. На базе этих данных устанавливается перечень деклараций и способ их представления.

Важно! Если на основании предоставляемых в налоговую сведений окажется, что в организации более 100 сотрудников, то она больше не сможет применять такие упрощенные налоговые режимы, как ЕНВД и УСН. А при у ИП не может быть более 15 сотрудников.

Куда сдается отчетность

Для предприятий предусмотрено нормами закона, что они должны отправлять данные отчеты в ИФНС по месту их расположения. Если в состав предприятия включаются филиалы и другие внешние подразделения, то по организации подается один общий отчет, содержащий эти сведения.

Форма КНД 1110018 предпринимателями, у которых есть трудовые контракты с сотрудниками, сдается по месту их прописки и постановки их на учет.

Важно! Предприниматель осуществляющий хозяйственную деятельность на другой территории, отличной от той, где он был поставлен на учет, должен отчет о среднесписочной численности отправлять по месту своей регистрации.

Способы сдачи сведений

Данная отчетность формируется либо вручную, путем заполнения соответствующих бланков, либо с использованием специальных программных комплексов.

Существует несколько способов сдать такой отчет в ИФНС:

- Отнести его в налоговую самостоятельно или попросив представителя, в бумажном виде. Отчет при этом должен быть составлен в двух экземплярах, на втором из которых инспектор проставляет соответствующую отметку.

- Почтовым отправлением с обязательной описью вложения.

- С помощью спецоператора с использованием .

Внимание! В зависимости от региона инспектор, принимающий отчет на бумаге, может попросить предоставить еще и электронный его файл.

Сроки сдачи отчета среднесписочной численности

В зависимости от ситуации выделяют три срока подачи этого отчета:

- До 20 января года после отчетного - сдают в общем порядке все организации и предприниматели, выступающие нанимателями работников. При выпадании этого времени на выходной, оно переносится на идущий далее ближайший рабочий день. Таким образом за 2017 год отчет предоставляется до 22 января 2018 года.

- До 20 числа месяца, который следует за месяцем постановки на учет хозяйствующего субъекта - сдают как вновь созданные компании, так и индивидуальные предприниматели. Т.е. если или ИП были зарегистрированы в марте, то отчет необходимо сдать до 20 апреля.

- Не позже дата исключения субъекта из реестра юрлиц и ИП - при закрытии бизнеса.

Скачать .

Как правильно заполнить отчет о среднесписочной численности

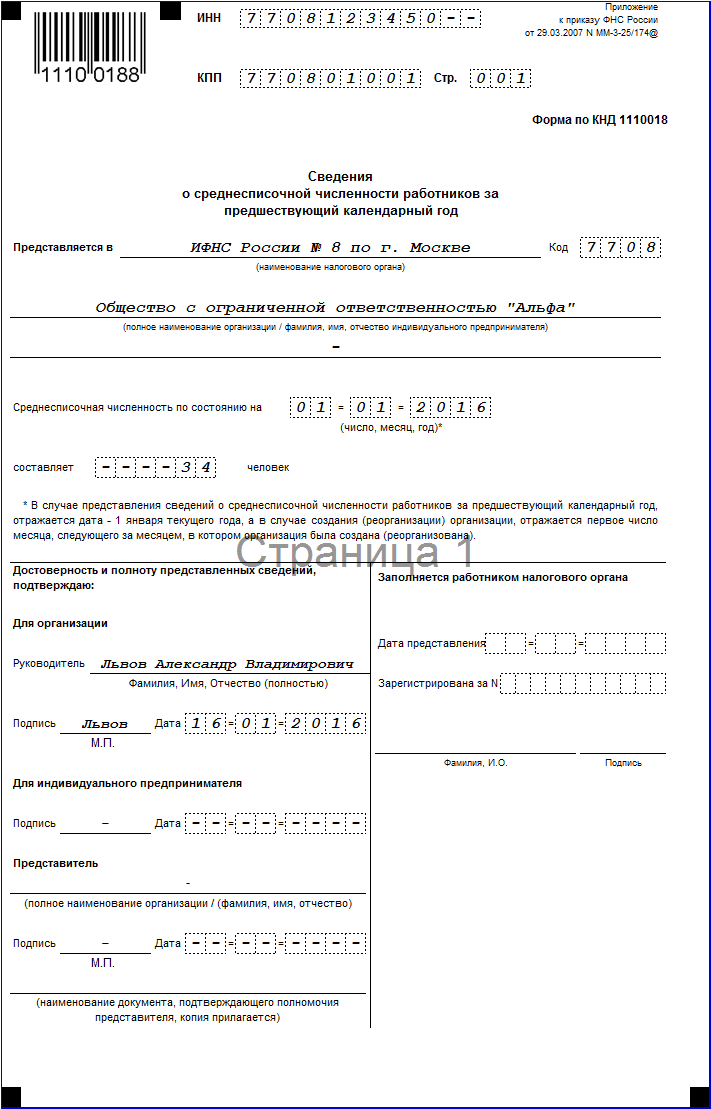

Заполнение отчета начинается с указания ИНН организации или индивидуального предпринимателя. При этом ИНН ООО состоит из 10 цифр, а ИНН предпринимателя – из 12. Далее для организаций указывает КПП, а для ИП – ставим прочерк, так как у них этого кода нет. Указываем номер заполняемого листа.

Ниже вносим данные о той налоговой инспекции, куда сдается отчет и ее четырехзначный код. Например, для 29 налоговой г. Москвы это 7729.

Ниже вносим данные о той налоговой инспекции, куда сдается отчет и ее четырехзначный код. Например, для 29 налоговой г. Москвы это 7729.

Следом ставим дату, на которую сдается отчетность:

Следом ставим дату, на которую сдается отчетность:

- Если отчет предоставляется по окончании года, то ставим 01.01 и соответствующий год.

- Если вы только зарегистрировали компанию или ИП, то как указали ранее – крайний срок – это 20 число месяца, который следует за месяцев в котором была произведена регистрация.

- Если отчет сдается по случаю или закрытия ИП, то дата сдачи должна быть до того, как вы подадите документы о закрытии бизнеса.

Ниже пишем количество сотрудников в соответствии с произведенным расчетом.

Далее заполняем только левую часть бланка. В соответствующем поле директор, ИП или представитель должен поставить свою роспись, и дату подписания отчетности.

Далее заполняем только левую часть бланка. В соответствующем поле директор, ИП или представитель должен поставить свою роспись, и дату подписания отчетности.

Внимание! Если отчет подписывается представителем, то необходимо будет к отчетности приложить доверенность, на основании которой данное лицо действует.

Как рассчитать среднесписочную численность работников

Данная обязанность по определению среднесписочной численности может возлагаться на кадровика или на бухгалтера.

В связи со значимостью этого показателя, его расчету надо уделять большое внимание, с тем чтобы обеспечить точность произведенного вычисления. Тем более, что контролирующие инстанции могут его проверить.

Исходную информацию следует брать из кадровых документов по учету времени, а также распоряжений руководства о приеме, отпуске или увольнении.

Специальные программы для ПК позволяют формировать данный показатель автоматически, исключая ошибки при вычислении. При этом обязательно нужно проверять источники информации.

Работник, производящий определение этого показателя, должен знать весь алгоритм расчета, с тем чтобы в любой момент он мог проверить данные вычисления.

Шаг 1. Определение численности за каждый день месяца

Первым шагом нужно определить количество сотрудников, которые работали в компании в каждый из дней месяца. Для каждого из рабочих дней это число равно количеству сотрудников, с которыми имеются трудовые контракты, включая рабочих на больничных и в командировках.

В расчете не участвуют:

- Совместители, у которых основное место - другая фирма;

- Работающие на основании договоров подряда;

- Работницы отпусках - декретном или по уходу за детьми;

- Сотрудники, у которых по соглашению устанавливается сокращенный рабочий день. Если же снижение времени работы закреплено законодательно, то они в расчете участвуют.

Внимание! Численность в выходной или праздник принимается как численность в предыдущий день работы. Таким образом, сотрудник, который уволился в пятницу, будет «числиться» еще субботу и воскресенье.

Если у компании не подписано ни одного соглашения, то для расчета число работников равно «1», принимая во внимание директора, даже если ему не выплачивается зарплата.

В 2018 году все ИП и организации на любом налоговом режиме должны сдавать среднесписочную. Исключение: с 2014 года только ИП без работников не сдают среднесписочную.

1) Действующие ИП и организации подают среднесписочную по итогам отчётного года до 20 января.

2) Вновь созданные организации (не ИП) помимо годовой среднесписочной подают ещё одну: не позднее 20 числа месяца, следующего за месяцем, в котором была создана организация.

3) При ликвидации организации или закрытии ИП среднесписочная численность подаётся не позднее фактической даты ликвидации / снятии с учёта.

Штраф за нарушение сроков сдачи: ИП - 200 руб.

Организация - 200 руб. + штраф руководителю - от 300 до 500 руб.

Куда подавать

ИП - по месту жительства, организации - по месту нахождения (юр. адрес). Сведения по работникам обособленных подразделений подаются в одной общей среднесписочной по всей организации.

Способы подачи:

1) Лично или через представителя по нотариально заверенной доверенности. Подаётся на бумаге в 2х экземплярах. Второй экземпляр остаётся у вас, как доказательство сдачи декларации.

2) По почте ценным письмом с описью вложения.

3) По интернету в электронном формате.

Как посчитать среднесписочную численность

ШАГ 1 - Рассчитываем месячную среднесписочную сотрудников, отработавших полные рабочие дни.

Вначале считаем количество работников по каждому календарному дню. Потом суммируем показатели каждого дня и делим это всё на кол-во дней месяца.

Рассмотрим на примере:

У ИП за январь проработало 6 сотрудников. Четверо отработали все 31 день.

Пятый - отработал 22 дня. Шестой - только 9 дней.

Тогда среднесписочная численность работников за январь составит:

(4 * 31) + (1 * 22) + (1 * 9) = 155 / 31 = 5

Если в организации только директор и нет работников, ставьте «1».

За субботу, воскресенье, праздники ставится количество работников, которое было в предшествующий рабочий день.

В расчёт включаются как фактически работающие, так и отсутствующие на работе по каким-либо причинам: те, кто на больничном, в служебной командировке, на испытательном сроке, работники на дому и др. (полный список лиц в п. 79 Приказа Росстата от 28.10.2013 № 428).

ОДНАКО В СПИСОЧНОЙ ЧИСЛЕННОСТИ НЕ УЧИТЫВАЮТСЯ:

- внешние совместители (лица, у которых ещё есть другая основная работа)

- физлица, работающие только по договорам гражданско-правового характера (ГПХ)

- работники, находящиеся в неоплачиваемом учебном отпуске

- сотрудницы, находящиеся в отпуске по беременности и родам или в отпуске по уходу за ребенком

- лица, направленные компанией на обучение в образовательные учреждения с отрывом от работы и получающие стипендию за ее счет

- собственники самой организации, не получающие зарплату

ШАГ 2 - Рассчитываем месячную среднесписочную сотрудников, отработавших неполные рабочие дни.

Количество отработанных Нормативная продолжительность Число рабочих дней

Часов таким сотрудником: рабочего дня: в месяце

За весь месяц

Полученный результат НЕ округляется!

Нормативная продолжительность рабочего дня зависит от того, сколько у ИП / в организации принято количество рабочих часов в неделю, поэтому она будет равна:

- при 40-часовой рабочей неделе на 5-дневке - 40 / 5 = 8 часов

- при 48-часовой рабочей неделе на 5-дневке - 48 / 5 = 9,6 часов

- при 48-часовой рабочей неделе на 6-дневке - 48 / 6 = 8 часов и т.п.

ПРИМЕР РАСЧЁТА

В организацию, в которой продолжительность рабочего дня - 8 часов, был привлечён сотрудник на 2 часа работы в течение 16 рабочих дней в месяце.

Тогда месячная среднесписочная численность сотрудников, занятых неполный рабочий день, -

Равна: 32 / 8 / 16 = 0, 25.

ШАГ 3 - Рассчитываем среднесписочную сотрудников за весь год.

Мы уже рассчитали среднесписочную численность всех сотрудников (и полный, и неполный рабочий день) за каждый месяц, теперь все эти результаты суммируем и делим на 12.

Вот теперь полученный результат нужно округлить.

Образец расчёта

Продолжительность рабочего дня – 8 часов (40-часовая рабочая неделя на 5-дневке).

Кол-во сотрудников по трудовому договору на полный рабочий день:

На октябрь и ноябрь были приняты 2 работника на неполный рабочий день (4 часа),

причём в ноябре они проработали 14 дней.

РАСЧЁТЫ :

1) Месячная среднесписочная численность работников на полный рабочий день.

Сентябрь - 8,66 чел. (13 чел. * 20 дней / 30 дней)

Октябрь - 13 чел. (13 чел. * 31 день / 31 день.)

Ноябрь - 18,23 чел. (13 чел. * 7 дней + 19 чел. * 24 дня) / 30 дней

Декабрь - 19 чел. (19 чел. * 31 день / 31 день)

2) Месячная среднесписочная численность работников на неполный рабочий день.

Октябрь - 1 чел. (4 часа * 31 день * 2 чел.) / 8 часов / 31 день

Ноябрь - 1 чел. (4 часа * 14 дней * 2 чел.) / 8 часов / 14 дней

3) Месячная среднесписочная численность всех работников.

Сентябрь - 8,66 чел.

Октябрь - 14 чел. (13 чел. + 1 чел.)

Ноябрь - 19,23 чел. (18, 23 чел. + 1 чел.)

Декабрь - 19 чел.

4) Среднесписочная численность всех работников за год.

(8,66 чел. + 14 чел. + 19,23 чел. + 19) / 12 = 5,07 ~ 5 чел.

Среднесписочную численность за 2015 год нужно подать по форме, утвержденной приказом от 29 марта 2007 г. № ММ-3-25/174.

Среднесписочная численность, бланк 2016

Среднесписочную численность работников за 2015 год рассчитайте на 1 января 2016 года. Эту дату и укажите сведениях о среднесписочной. При этом лиц, работающих по гражданско-правовым договорам, в не включайте (письмо ФНС России от 24 февраля 2011 г. № КЕ-4-3/2964).

Вычислить среднесписочную численность работников можно, следуя Указаниям, утвержденным приказом Росстата от 28.10.2013 № 428 (далее — Указания). Чтобы определить среднесписочную численность за год, используйте формулу:

В случаях, когда фирма вела деятельность неполный год (например, была зарегистрирована летом), данный показатель нужно рассчитывать аналогично. То есть все равно сумму среднесписочной численности за все месяцы нужно разделить на 12 (п. 81.10 Указаний).

На заметку! За неподачу сведений компанию могут оштрафовать на 200 руб. (п. 1 ст. 126 НК РФ). Штраф для должностного лица — от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Если у фирмы есть входят обособленные подразделения - определять среднесписочную численность работников нужно в целом по организации (письмо от 29 декабря 2006 г. № 03-02-07/1-364).

Среднесписочная численность за 2015 год. Образец

Кому нужно подать сведения о среднесписочной численности в течение года

Вновь созданные (реорганизованные) компании должны подать сведения о среднесписочной численности не позднее 20-го числа месяца, следующего за месяцем создания (реорганизации) (абз. 3 п. 3 ст. 80 НК РФ, письмо ФНС России от 28 апреля 2010 г. № ШС-17-3/0103).

А вот впервые зарегистрированные ИП от такой обязанности освобождены. Они подают сведения о среднесписочной численности исключительно по итогам года (письмо Минфина России от 19 июля 2013 г. № 03-02-08/28369).

Компании и предприниматели сдают в налоговую сведения о среднесписочной численности за 2016 год. Сроки сдачи строго определены и действуют также на компании, не имеющих в штате сотрудников.

Какой установлен срок сдачи сведений о среднесписочной численности за 2016 год

Срок сдачи отчета о среднесписочной численности за 2016 год - не позднее 20 января 2017 года (п. 3 ст. 80 НК РФ.) В том случае, если организация только зарегистрировалась, отчитаться следует до 20 числа месяца, следующего за созданием данного юридического лица.

Кто может НЕ направлять сведения о среднесписочной численности?

Все компании обязаны направлять отчет о среднесписочной численности за 2016 год в установленные сроки сдачи вне зависимости от наличия или отсутствия штата работников (письмо Минфина России от 15.07.08 № 03-02-07/1-285). Исключения составляют ИП, не состоящие на учете в качестве работодателей.

Как рассчитать среднесписочную численность за 2016 год?

Среднесписочная численность за 2016 год рассчитывается помесячно и определяется согласно формуле:

Пример:

У ИП за 2016 год работали 4 сотрудника. Один сотрудник отработал в январе 14 дней. Остальные работники трудились пятидневку без отпуска и больничных.

Тогда среднесписочная численность работников составит:

(1 * 14) + (3 * 31) / 31 = 107 / 31 = 3,45 – за январь 2016 года

(4 * 31) / 31 = 4 – за февраль-декабрь 2016 года

(3,45 + 4 + … + 4) / 12 = 3,95 – за 2016 год

Важно! За выходные дни в расчет принимается число сотрудников, работавших в предшествующий день. Полученный результат НЕ округляется!

Какие сведения учитывать в среднесписочной численности за 2016 год?

Согласно п. 79 Приказа Росстата № 428 от 28.10.2013 года в списочной численности работников за 2016 год за каждый календарный день учитываются также отсутствующие на работе по каким-либо причинам, в частности:

- находящиеся на больничном

- в служебной командировке

- в отпуске (в том числе учебном)

- по причине прогула

Лица, находящиеся на испытательном сроке, выполняющие сезонную работу или работающие неполный рабочий день, также подлежат учету в среднесписочной численности работников.

Какие сведения НЕ учитывать в среднесписочной численности за 2016 год?

Согласно п. 80-81 Приказа Росстата № 428 от 28.10.2013 года в списочной численности работников за 2016 год не учитываются:

- принятые на работу по совместительству из других организаций

- выполнявшие работу по договорам гражданско-правового характера

- направленные организациями на обучение в образовательные учреждения с отрывом от работы, получающие стипендию за счет средств этих организаций

- собственники данной организации, не получающие заработную плату

- адвокаты, военнослужащие

- женщины, находившиеся в отпусках по беременности и родам, лица, находившиеся в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком